O Pix, sistema de pagamentos instantâneos que revolucionou as transações financeiras no Brasil, tornou-se recentemente o centro de um embate político em Brasília. A popularidade massiva e o sucesso inegável da ferramenta, desenvolvida e implementada pelo Banco Central do Brasil, têm levado figuras políticas de diferentes espectros a reivindicar ou associar a paternidade do projeto a suas gestões. O episódio mais recente envolveu manifestações públicas que reacenderam o debate sobre a autoria e o significado de uma inovação que já é parte integrante do cotidiano de milhões de brasileiros.

Contexto da recente disputa pela “paternidade” do Pix

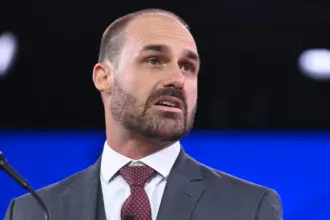

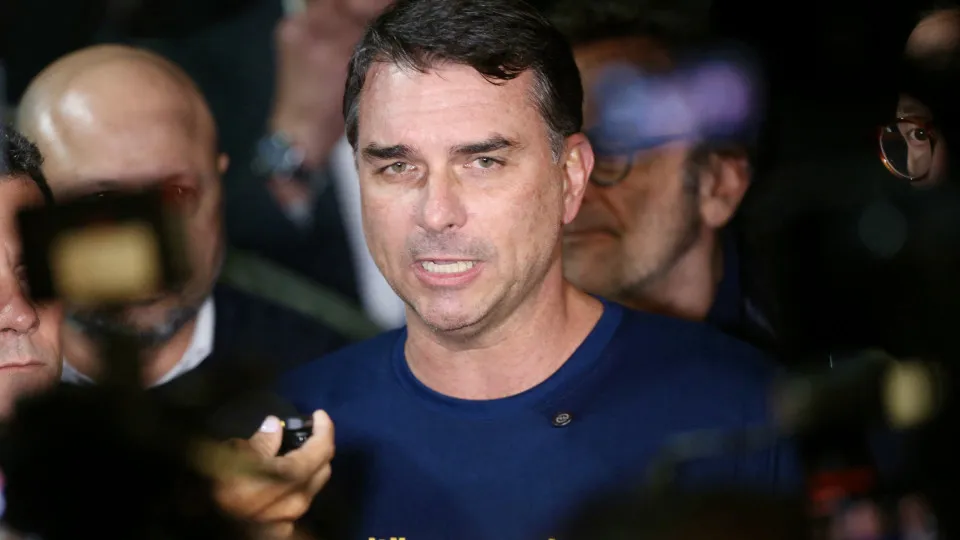

A controvérsia ganhou os holofotes em um momento de acirramento da polarização política brasileira. Durante uma sessão legislativa, o presidente Luiz Inácio Lula da Silva exibiu uma placa com a inscrição “o Pix é do Brasil!”, buscando sublinhar o caráter nacional e público do sistema. A resposta veio rapidamente do senador Flávio Bolsonaro (PL-RJ), que, em retribuição, levantou um cartaz com a frase “Pix é do Bolsonaro”. Esse intercâmbio simbólico não é isolado, mas reflete uma tendência de líderes políticos em associar feitos de governo ou de Estado às suas figuras, buscando capitalizar sobre a aceitação popular de tais iniciativas.

A realidade sobre a criação do Pix, no entanto, é mais complexa e remonta a esforços técnicos e institucionais contínuos do Banco Central. O projeto do sistema de pagamentos instantâneos começou a ser gestado em 2018, com a divulgação das diretrizes e requisitos pela instituição, ainda sob a presidência de Michel Temer. Seu desenvolvimento e lançamento oficial, em novembro de 2020, ocorreram durante a gestão do ex-presidente Jair Bolsonaro, com o então presidente do Banco Central, Roberto Campos Neto, à frente. A iniciativa, portanto, atravessou diferentes governos e é fruto de um trabalho técnico do Banco Central, visando modernizar o sistema financeiro nacional. É fundamental compreender que a concepção e implementação de uma infraestrutura como o Pix são resultado de um esforço de Estado, demandando planejamento técnico, regulamentação e colaboração de diversos atores do sistema financeiro, muito antes de sua efetiva disponibilização ao público. O Banco Central, como autoridade monetária e reguladora, tem o papel de fomentar a concorrência e a inovação, garantindo a solidez do sistema financeiro, e o Pix se insere nesse contexto de aprimoramento contínuo.

Adicionalmente, a relevância do Pix extrapolou as fronteiras nacionais. O sistema foi recentemente mencionado pelos Estados Unidos em uma proposta de taxação global de pagamentos transfronteiriços. Essa menção sublinha o reconhecimento internacional da eficiência e do volume de transações que o Pix movimenta, colocando o Brasil como um player importante na discussão sobre novas formas de pagamentos digitais em escala global. A capacidade do sistema de processar bilhões de transações anuais, com custos baixos e alta velocidade, o elevou ao status de referência, o que naturalmente atrai a atenção de outras economias e de formuladores de políticas fiscais internacionais.

Por que o assunto importa: impactos e relevância pública do Pix

A disputa pela autoria do Pix, embora aparentemente uma trivialidade política, toca em pontos cruciais sobre a compreensão de iniciativas de Estado e seus impactos reais na sociedade. O Pix é, antes de tudo, uma infraestrutura pública. Sua implementação promoveu uma série de benefícios que impactam diretamente a população, o setor produtivo e o próprio governo.

Para a população, o Pix significou um avanço sem precedentes em termos de inclusão financeira. Milhões de brasileiros, antes desbancarizados ou dependentes de meios de pagamento mais caros e lentos, passaram a ter acesso a um sistema de transferências e pagamentos instantâneo, gratuito para pessoas físicas e disponível 24 horas por dia, 7 dias por semana. Isso facilitou a vida de quem precisa pagar contas, receber dinheiro ou fazer compras, democratizando o acesso a serviços financeiros básicos.

No âmbito econômico, o Pix impulsionou a formalização de pequenos negócios e empreendedores individuais. A facilidade e o baixo custo das transações incentivaram a adoção de meios de pagamento eletrônicos, reduzindo a circulação de dinheiro em espécie e combatendo a informalidade. Empresas de todos os portes também se beneficiaram da agilidade nos recebimentos, da redução de custos operacionais e da melhoria do fluxo de caixa. O sistema contribuiu para o aquecimento do comércio eletrônico e para a modernização da economia digital brasileira.

Para o governo, o Pix representa não apenas um avanço tecnológico, mas também um fortalecimento da infraestrutura do mercado financeiro. Aumenta a segurança das transações, facilita a arrecadação de impostos (em breve, com o Pix Cobrança e a integração com sistemas fiscais) e permite uma maior rastreabilidade dos fluxos financeiros, o que auxilia no combate à lavagem de dinheiro e à evasão fiscal. A existência de um sistema de pagamentos robusto e eficiente é um pilar para a estabilidade econômica e para a formulação de políticas públicas mais eficazes.

A apropriação política de iniciativas de Estado, como ocorre com o Pix, pode gerar desinformação e obscurecer a natureza técnica e apartidária de projetos que beneficiam a nação como um todo. É crucial que o público compreenda que o sucesso de tais inovações é fruto de um trabalho contínuo de instituições como o Banco Central, que atuam com expertise e visão de longo prazo, independentemente das trocas de governo. Atribuir a um único político a “paternidade” de um projeto complexo e coletivo pode, no limite, desvalorizar o esforço de técnicos e especialistas, além de criar uma falsa impressão de que a continuidade de políticas públicas depende da permanência de uma figura específica no poder.

Possíveis desdobramentos e o futuro do Pix

Apesar da retórica política em torno de sua criação, o futuro do Pix como ferramenta essencial no sistema financeiro brasileiro parece assegurado. A popularidade e a aceitação pela sociedade são tão amplas que qualquer tentativa de retrocesso ou modificação substancial sem justificativa técnica seria amplamente impopular.

No entanto, a politização de temas como o Pix pode ter alguns desdobramentos. Primeiramente, é provável que a discussão sobre a “paternidade” continue a surgir em períodos eleitorais, servindo como munição para debates e disputas partidárias. Isso reforça a necessidade de veículos de comunicação e instituições de Estado em constantemente esclarecer a origem e o funcionamento de programas públicos.

Em segundo lugar, a menção do Pix em discussões internacionais sobre tributação, como a proposta dos EUA, sinaliza que o sistema pode se tornar um ponto de atenção em debates sobre regulação financeira global e taxação de transações transfronteiriças. O Banco Central do Brasil tem trabalhado na evolução do Pix, com a introdução de novas funcionalidades como o Pix Automático e o Pix Garantido, e também estuda a possibilidade de integração com sistemas de pagamentos internacionais, os chamados “Pix transfronteiriços”. Essa evolução demonstra o potencial contínuo da ferramenta, mas também a necessidade de um arcabouço regulatório robusto que garanta sua segurança e eficiência em um cenário global.

O sucesso do Pix é um testemunho da capacidade de inovação das instituições brasileiras. Independentemente de quem tentará associar a si o mérito, o legado do Pix é um sistema que democratizou o acesso a serviços financeiros e modernizou a economia do país. O desafio, para a sociedade e para a imprensa, é manter o foco nos fatos e nos benefícios reais, afastando o debate de narrativas políticas que desvirtuam a compreensão de um projeto que é, essencialmente, do Brasil e para os brasileiros. Para mais informações sobre o funcionamento e regulamentação do sistema, recomenda-se consultar as diretrizes oficiais do Banco Central do Brasil.